Het aantrekken van leningen zorgt ervoor dat de organisatie renterisico loopt op haar leningen. De gevoeligheid voor eventuele (on)verantwoorde rentefluctuaties wordt door de wet Financiering Decentrale Overheden (fido) genormeerd door middel van de kasgeldlimiet en de renterisiconorm, voor respectievelijk de kortlopende en langlopende leningen.

a. Kasgeldlimiet

De kasgeldlimiet is ingesteld om een grens te stellen aan de omvang van korte leningen. De gemiddelde korte financiering wordt per drie maanden getoetst aan de kasgeldlimiet. De kasgeldlimiet stelt dat de gemiddelde korte financiering bij de provincie maximaal 7% mag bedragen van het totaal van het lastenbudget, exclusief mutaties reserves, van het betreffende begrotingsjaar. Op basis van de gegevens in deze begroting voldoet de provincie aan de kasgeldlimietnorm.

b. Renterisiconorm

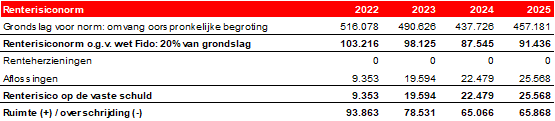

De renterisiconorm is bedoeld om eventuele te grote fluctuaties van de rentes op de langlopende schuld te voorkomen. Het renterisico wordt verkleind door de aflossingen in de tijd te spreiden. De hoogte van de jaarlijkse betaalde aflossingen en contractuele renteherzieningen op leningen is maximaal 20% van het totaal van het lastenbudget, exclusief mutaties reserves, van het betreffende begrotingsjaar. In het onderstaande overzicht renterisiconorm zijn aflossingen opgenomen van lineaire leningen met een looptijd van tien jaar.

Overzicht van het renterisico (bedragen x € 1.000)

c. Schatkistbankieren

Door wijziging van de Wet Financiering Decentrale Overheden (Fido) zijn decentrale overheden verplicht om overtollige liquide middelen tegen marktconforme rente (zijnde de rente waartegen de Nederlandse staat zichzelf financiert op de geld -en kapitaalmarkten), met een wettelijk minimumpercentage van 0%, in de schatkist aan te houden. Deze regeling trad per 31 december 2013 in werking.

In de Staatscourant, gepubliceerd op 29 juni 2021, hebben de Ministers van Financiën, van Binnenlandse Zaken en Koninkrijksrelaties en van Infrastructuur en Waterstaat een wijziging van de Regeling schatkistbankieren decentrale overheden aangekondigd. Hierin worden decentrale overheden genotificeerd over de aanpassing van de drempelbedragen die uitgezonderd zijn van de verplichting om in ’s Rijksschatkist te worden aangehouden.

Het nieuwe drempelbedrag, welke met ingang van 1 juli 2021 in werking is getreden, wordt als volgt bepaald. Het drempelbedrag wordt bepaald op basis van het begrotingstotaal van het openbaar lichaam. Voor openbare lichamen met een begrotingstotaal kleiner dan of gelijk aan € 500 mln. is het drempelbedrag gelijk aan 2,0% van het begrotingstotaal, waarbij het drempelbedrag minimaal € 1 mln. bedraagt. Voor openbare lichamen met een begrotingstotaal groter dan € 500 mln. is het drempelbedrag gelijk aan € 10 mln., vermeerderd met 0,2% van het deel van het begrotingstotaal dat de € 500 mln. te boven gaat.

Op basis van het begrotingstotaal 2022 van de provincie Utrecht van € 516 mln. bedroeg het drempelbedrag op basis van de oude systematiek 0,75% van het begrotingstotaal, circa € 3,9 mln. Op basis van de nieuwe systematiek zou het drempelbedrag 2% van het begrotingstotaal bedragen, i.e. circa € 10,3 mln. (€ 10.320.000). De liquide middelen boven dit drempelbedrag dienen te worden weggezet bij de schatkist en alle middelen onder dit bedrag mogen op de rekeningcourant bij de huisbank worden aangehouden.